今年1月30日,财政部、税务总局公布《关于增值税法施行后增值税优惠政策衔接事项的公告》,其中没有再提到生物制药企业“适用简易计税方法的项目”,其中没有再提到生物制药企业“适用简易计税方法的项目”的条款。而根据财政部和国家税务总局(财税〔2009〕9号)文件规定,生物制品企业可选择按照3%的征收率简易计税,如今随着新规落地,意味着生物制品的增值税税率将从原来的“简易征收3%”税率调整至13%的一般计税标准。

有行业人士测算,此次税改将导致企业实际税负率增加5%以上,其中血制品企业的净利润率或将被直接吞噬2至4个百分点。

读创财经注意到,在这一政策发布之际,作为血制品龙头的博雅生物(300294.SZ)已深陷内忧外患的泥潭。

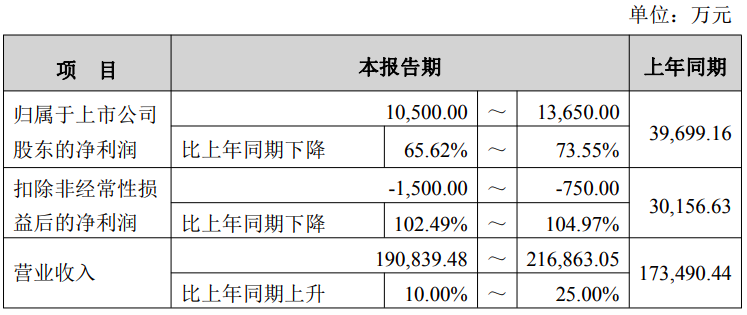

在上述政策新规发布当天,博雅生物1月30日晚间披露2025年度业绩预告,预计2025年实现营业收入19.08亿元~21.69亿元,同比增长10%~25%;归母净利润1.05亿元~1.37亿元,同比下降65.62%~73.55%。

值得一提的是,博雅生物预计2025年扣非净利润亏损750万元~1500万元,上年同期盈利为3.02亿元,这是该公司自2012年上市以来首次出现扣非净利润亏损。

根据业绩预告,博雅生物将亏损的“元凶”指向激进并购。

读创财经注意到,博雅生物在2024年7月以近两倍的收购溢价,用18.2亿元的自有资金收购绿十字香港控股100%股权,间接收购绿十字(中国)生物制品有限公司,拿下白蛋白、静丙、Ⅷ因子、纤原、乙免及破免6个品种,以及4家在营单采血浆站,新增2个省份的浆站布局,阶段性实现规模扩张。

对于2025年营收增长,博雅生物称主要系新增合并绿十字香港控股有限公司所致。而对于归母净利润与上年同期相比大幅下降,公司称主要原因包括三个方面:一是公司于2024年11月并购绿十字香港控股有限公司,其全资子公司安徽格林克医药销售有限公司2025年经销的医美产品玻尿酸市场下行,导致无形资产(特许经销权)减值及商誉减值损失合计约3亿元;二是因并购绿十字香港控股有限公司产生评估增值的存货转销及资产折旧摊销影响(减少)净利润约0.8亿元;三是血液制品业务受集采扩围、DRG/DIP改革、医保控费、药品重点监控合理用药等因素,使得临床处方量减少,需求端景气度下滑,同时市场竞争持续加剧,综合导致报告期公司血液制品业务毛利率同比下降。

此外,公司预计非经常性损益对净利润的影响约1.2亿元,主要系政府补助、资产处置及理财收益等因素影响;去年同期非经常性损益为0.95亿元。

从2025年三季报来看,博雅生物毛利率已降至54.20%,较2024年同期的66.67%大幅下滑12.47个百分点;经营活动现金净流入更是锐减90%至2611万元。

业绩的疲弱的同时,近期博雅生物的人事变动也备受关注。

近日,博雅生物发布公告,宣布公司董事兼总裁任辉先生因工作变动原因正式辞任。这距离他2025年5月正式升任总裁仅仅过去了9个月。

2月27日,博雅生物公告显示,公司董事会于2月26日收到了任辉先生递交的书面《辞任报告》,其申请辞去公司第八届董事会董事、战略与ESG委员会委员以及总裁、法定代表人等全部职务,辞任后将不再担任公司任何职位。

任辉的闪电离职,是博雅生物管理层持续动荡的缩影。自2021年华润医药入主以来,这家老牌血制品企业便进入了漫长的“整合阵痛期”。2025年5月,原总裁梁小明辞任,转由具有华润背景的任辉接棒;同年8月,为公司服务逾二十年的“老臣”梁小明彻底辞去董事职务,淡出管理层;几乎在同一时间,财务总监、董秘等关键岗位也经历了一轮大换血,接任者清一色具备华润医药背景。

业内人士表示,华润医药于2021年入主博雅生物,意图整合血液制品行业,但四年来持续面临高管频繁更迭,与业绩下滑形成叠加效应。短期来看,利润压力仍存。

资料显示, 博雅生物成立于1993年,2021年11月25日,华润医药控股博雅生物,博雅生物正式成为其血液制品平台。目前博雅生物以血液制品为核心业务,产品涵盖人血白蛋白、人免疫球蛋白、凝血因子等三大类。现有人血白蛋白、免疫球蛋白和凝血因子3大类10个品种31个规格的血液制品,是全国血液制品行业中研发能力较强、血浆综合利用率高、品种较多、规格较全的厂家之一。

二级市场上, 博雅生物自2024年10月创下41.51元的阶段高点后,一路震荡下行。截至2026年3月2日上午收盘,该股报21.90元/股,距离其阶段高点累计跌幅约四成。最新总市值110亿元。

来源:读创财经

(文章来源:深圳商报·读创)